去年的亚马逊、去年的海运费,真是闻者伤心,听者落泪,让众人纷纷感慨跨境电商迎来寒冬,愈发怀念起早前躺着赚钱的暴利时代。

真跨境电商躺赚!初期入局亚马逊,满地铺货躺赚,门槛低,成本低,费用低,几乎是求卖家进来赚钱。多数卖家也凭借亚马逊领路,开启跨境电商辉煌暴利的时代。

01

但随着粗放转型,卖家的拼命涌入,硬是把蓝海卷成了红海。

去年一众亚马逊为主的大卖,在汇率变动、原材料上涨、运费飙升等三座大山面前,利润被侵蚀严重,年中的封号事件也压至年末业绩显现。泽宝、有棵树、通拓已预告亏损,安克、巨星虽逆势增长,但净利润增幅同比去年都低,甚至出现负增长。

不止大卖,就连亚马逊自己都赚了个寂寞。

亚马逊去年自营业绩负增长,全年净利润334亿,其中118亿还是投资收益。高毛利业务的AWS和广告业务的分别营收621亿美元和97亿美元,但比对亚马逊全年净利,显然被吃掉了很大一部分,这部分多是补贴到了电商板块。

虽然亚马逊第三方卖家电商业务规模仍在增长,但整体势头和利润回调。也就是说亚马逊只涨了规模,走了量,还负担了更大规模下的巨额成本。卖家更多更卷,盈利点没有更多的提升。

没有强实力资本的中小卖家,在红海厮杀,多数都靠投广告和螺旋价这两种手段。而多数老牌跨境电商平台,要么内卷严重,要么增长颓势。

02

在经历去年寒冬之后,何不另寻蓝海,开放跨境电商第二春呢?

沃尔玛可以说是被众多卖家看好的战略布局。在受到亚马逊封号事件影响后,不少卖家开始战略提速,增加了沃尔玛多平台的投入。

而近日一沃尔玛卖家的亮眼战报也闯入了大家的视野,对比其他平台卖家去年寒冬涨势倾颓,该卖家从2019年就一路暴涨近200%!

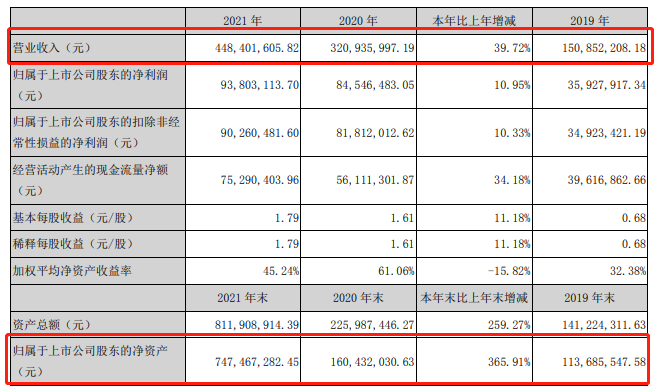

据悉该卖家,主要从事户外、家具类目的生产和销售,沃尔玛是其第一重要营收来源。它在2021全年营收4.4亿,从2019年来整体增势近200%,归属于上市公司股东的净资产比去年更是暴涨365%!

如此高增长的背后,一是源于沃尔玛当前竞争压力小,户外家具类也是沃尔玛瞩意广招热推的一项,流量大。二是疫情笼罩下的居家活动极大刺激了该类目,销量大。该卖家在年报上也表示,增长多是来源于海外订单需求的增量,也就是占比首重的沃尔玛的单量涨了。

03

说不定它真有可能成跨境电商第二春?

随后鹰熊汇小编仔细比对查看了沃尔玛近些年发展,对比亚马逊去年业绩差强人意,沃尔玛去年绩和收益则是双双超出业内人士预期!

电商方面自疫情以来增长了70%,整体上2022财年电商销售额上涨11%,总额732亿美元,且在美国、墨西哥和印度的第三方卖家市场发展强劲。

规模上,不如亚马逊,但增长和发展已远胜一筹。

除了沃尔玛本身增速大,卖家竞争压力小外,前景看好外,还有一个点就是沃尔玛自身的硬实力,以下几点足以佐证。

Flipkart近日估值达到600-700亿美元的消息传开,并计划在2023年上市。这让沃尔玛的股价瞬间就大涨,为什么呢?

Flipkart实则是沃尔玛旗下的印度电子商务网站,但是在印度这样一个对外来资本电商多政策高关税封锁的市场,Shopee、SHEIN都因此对未来发展不确定而先后退出该市场。但Flipkart艰难突破封锁后,稳稳占据印度30%的市场份额,至少其电商发展的实力毋庸置疑,就看它想不想?

其次,沃尔玛非常想!作为全球最大的老牌零售商,它非常想整合全渠道零售电商业务,现在电商板块正是重点。它的优势就在于积累的强大供应链,而沃尔玛为了目标还在加码和投资,例如把货运加薪到六位数美金,最高翻了一倍,第一年就可领到11万美元薪资,这大概就是作为全球最大零售商的供应链底气。

此外沃尔玛在使用应用程序提升购物体验、开发新产品线和品牌、跟进社交电商和直播带货风口等都迈出了战略性的一步,不早,但是坚定地正是时候。

所以综合来看,沃尔玛更符合平台卖家的下一个蓝海,现在入驻也正是沃尔玛各项扶持的风口。

04

速通+起量=2022稳中有进?

今年开始沃尔玛对于商家入驻标准有所宽松,对所有的大小商家都是一大福音。

但对新入驻Walmart卖家来讲,仍有两个现实的挑战。一是从哪里可以快速入驻Walmart平台,二是如何快速增长起量。找准这两点,就能实现2022稳中有进。

另外一点需要提醒!沃尔玛的审核和亚马逊平台比较类似,整体是较为严格的。不要随意调整店铺地址和收款方式,容易触发审核。

注册完沃尔玛店铺后,应尽量避免店铺因为切换收款方式产生不必要的平台KYC审核的风险。在等待完成KYC审核期间,若无法提供所有资料也有可能会导致店铺被关闭; 即使资料齐全, 也可能产生不必要的销售损失。

2022以稳为主,稳中有进,沃尔玛的步调相信最适合不过了。