春天来了,

但卖家的苦日子却一眼望不到头~

先是FBA接连涨价,

物流又一波波水涨船高,

亚马逊广告费涨超10倍!

亚马逊保险门槛提高1000元!

卖家们开年没迎来爆单,却被保单糊了脸!

利润持续下跌,怎么破?

整个跨境电商行业的运营成本都在上涨,内卷的厉害,卖家们在踌躇无措时,其实可以冷静下来多做思考,才能便于今后的发展。咱们今天来好好了解一下亚马逊保险发展历程,鹰熊汇为大家梳理了亚马逊要求的商业综合责任险政策发布以来至今的一些变化。或许,咱们可以通过这个时间轴,了解到节省成本的超级妙招!

2021年2月16日集中收到亚马逊邮件的卖家,如果在3月15日没有收到来信,或者无法确认卖家的信息,新入账的款项将被保留在卖家账户中。或者在4月15日之前无法验证卖家的保险证明,将无法在亚马逊上销售。

有部分卖家收到此邮件的多为是玩具、汽配、电子产品、服装、家居等类目的卖家,还有一些卖家连续三个月,每个月的销售总额都达到1万美元,30天内需要购买。小部分卖家(连续三个月销售额超过10000美金的卖家),被亚马逊通知需要提供商业综合责任险。

不限保险公司。

保险政策开始试行,暂无具体的保险要求,参考各保司现有的产品责任险。

2021年8月10日亚马逊在后台发布了“扩展亚马逊A-to-z保障”的完整通知,且规定适用于全站点。更新卖家保险要求并推出保险加速器,9月1日起任意单月销售额达到1万美元的店铺就需要购买产品责任保险,对于向卖家提出的有效的财产损失和人身伤害索赔金额如果低于$1000,将由亚马逊负责解决支付,并且不会向遵守政策并持有有效保险的卖家寻求赔偿。

推荐平安、人保、华泰、史带等。

时隔半年的试行,此次政策的推出几乎全力推行覆盖保险,并且开始对保司的资质、赔付门槛等做了具体要求。

2022年1月中旬亚马逊保险加速器项目再次更新了保险方案,此次更新仅保留了“无免赔”方案,不少卖家发现后台投保的保费也从去年的最低1280变成今年的最低2280了!

“无免赔”和“有免赔”:

“无免赔”通俗点就是说,所有的赔款都由保险公司赔付;

“有免赔”我们以平安保险方案“相对免赔USD1万”为例,也就是“1万美金免赔”,是指发生1万美金以内(含)事故的时候,被保险人需自行承担,发生1万美金以上事故的时候,保险公司全部承担赔偿限额。故此“无免赔”保险方案的保费自然要比“有免赔”保费高,从这个角度看并不是保费上涨了,而是我们通过后台只能投“无免赔”方案,这才有投保成本变高的感觉。

在供应链混乱持续不断,海运价格频繁波动,广告费用一路飙升的情况线下,跨境卖家的利润遭到侵蚀,获取利润已经十分不易。这时候开源节流显得尤为重要,在“什么都在涨”的大背景下,节省下来的开支就是利润!

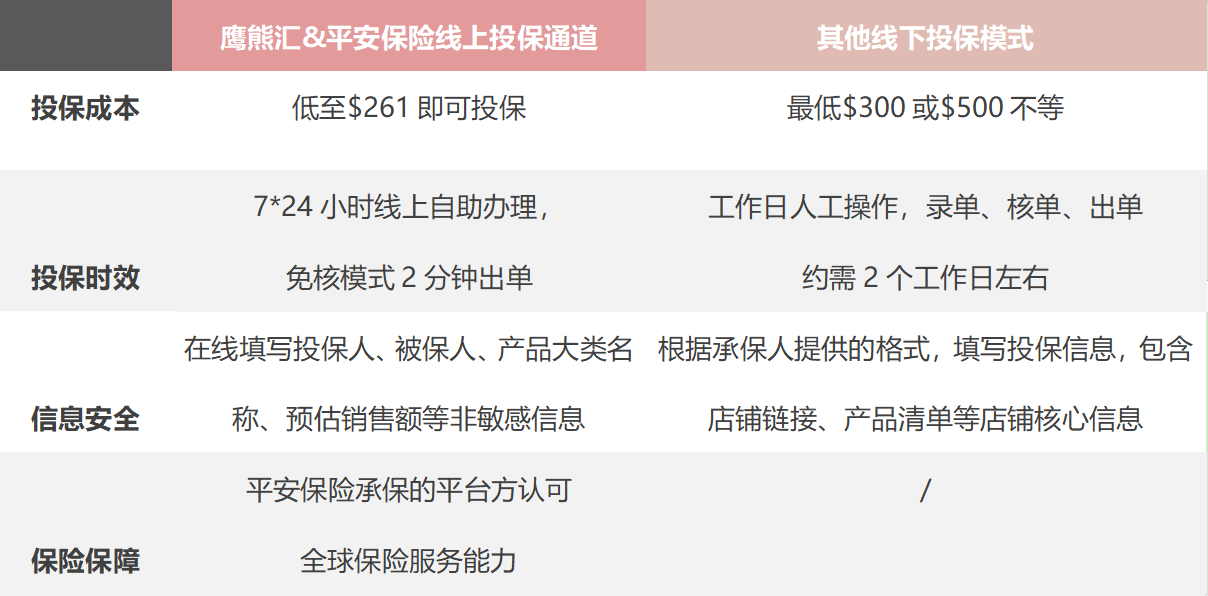

关于购买保险,我们除了可以通过亚马逊后台的保险加速器项目为店铺办理保险,同时还可以通过其他方式办理,除了在后台选择平安、人保等保险公司投保,也可以联系当地的平安、人保等保险公司去投保,值得一提的是个人店铺无法通过亚马逊后台投保,但可以通过联系保险公司快对个人店铺投保,并且可以选择“有免赔”的方案,这样在保费的投入上就减少了不少的开支。

同时,我们依然可以享受和亚马逊后台投保一样的纯线上投保模式,平安保险的在线投保平台就可以做到,卖家仅需要在线填写投保人、被保人主体和选择产品大类标的即可给店铺完成投保,快至2分钟通过邮箱查收中文保单、英文保险凭证和电子发票,或者通过其他线下渠道办理,线上和线下投保模式这里我们做了个对比供大家参考:

相信通过上面的对比,大家对平安保险的线上投保模式有了初步的认识,大家可以根据自身的情况去选择安排。目前平安保险线上投保平台已入驻鹰熊汇的爱客盛平台,大家可以通过扫下图二维码了解: