去年是全球电商崛起的一年,也是独立站的井喷之年,不少卖家和DTC品牌趁势而上。大量卖家不断涌入独立站,寻求新的发展。

(图源自网络,侵删)

越来越多的国产品牌跨境出海,异军突起!在快时尚领域、服装领域,SHEIN实现了价值百亿美金的“华丽转身”,在“一骑绝尘”发展的同时,也在不断布局和拓展新的产品;在消费电子领域,安克创新(Anker)于2020年8月在创业板上市,短短四个月内股价涨至3倍,并在智能硬件的生产、研发和快速优化迭代等领域不断深耕产品。

DTC崛起的背后,来源于时代这几波红利!

国内的知名品牌其实来源于几波红利。九十年代,大众媒介只有电视、广播和纸媒。谁能拿下央视的黄金广告位,就意味着数亿流量的覆盖。央视投放+海量的渠道铺货,就成了当时最行之有效的营销方式。海尔、娃哈哈、脑白金、都是那个时代最典型的品牌代表。

互联网时代开启,以阿里、京东为代表的的电商便开始强势崛起。彼时的阿里、京东处在流量的红利期,品牌方们在平台流量的加持下,只要在关键搜索词和直通车上下点功夫,流量就能源源不断地进来。传统媒介因为昂贵的成本,以及转化效率低下,渐渐被电商平台所取代。

伴随城市化,与互联网平行发展的综合商业体也是另一个红利点。品牌商在商业综合体开设精装的门店,让那些跟随着商业综合体布局的生意成了很多消费者眼中“大牌”。

(图源自:IAB、聚美丽、品牌星球)

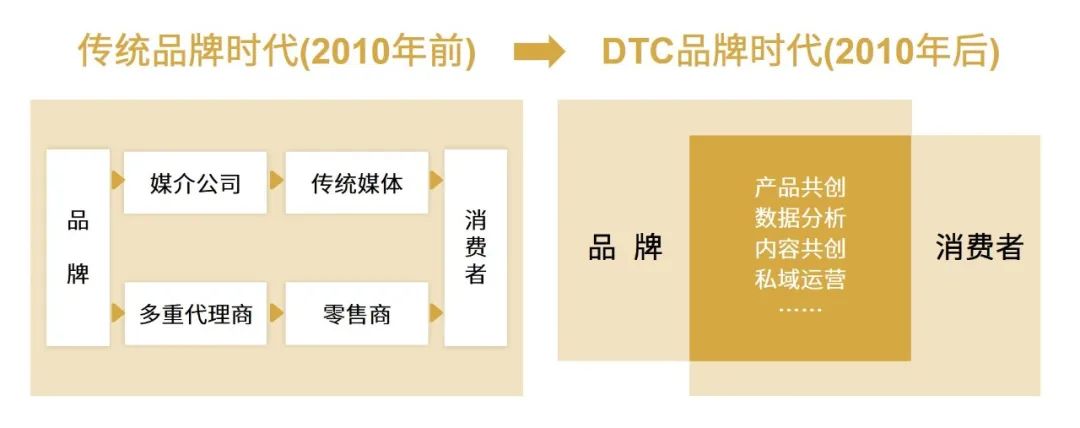

但移动互联网到来的时候,这些渠道都成了传统渠道,传统渠道意味着激烈的竞争、流通成本激增、红利无处可寻。于是,跳过中间渠道,直面消费者的DTC模式成为了时代的选择。

预防红利热浪消退,DTC品牌道路且长!

DTC(direct to customer)是指品牌直接触达终端消费者,专注消费者体验,并建立个人化客户关系的营销模式。相较于传统的广告+分销模式,亦或是传统电商平台+线下渠道模式,DTC的优势在于可以让企业更直接地与消费者互动,通过CRM或CDP系统更好地研究、分析消费者购物行为、购买习惯、搜索行为、页面浏览纪录等因素,形成品牌自身的消费数据,在产品和营销端的决策变得更为精准。

(图源自网络,侵删)

品牌商也发现,当剔除大量的渠道费用后,他们足以用更低廉的价格为消费者提供优质的产品。当用户的需求被精准满足,用户忠诚度就会变得更高,同时更乐意将品牌推荐给身边的潜在消费人群,体现在数据上,就是传统电商们一直追求的用户裂变和复购率。

这一切的基础,是移动互联网的普及。随着移动互联就成了主流,一天24小时都在消费者手边的手机,就成了品牌的发动机,把大量精准的数据源源不断的传递给了品牌商。在精准用户标签的帮助下,用户触达的精准度提升,无效曝光减少,交易链路也在缩短。

不过这时候,品牌实质上也是在吃着新兴渠道的获客红利。程序化广告带来的副作用就是品牌在投放能力强逐渐趋同。这使得引流成本不断攀升,最后抵消了营销红利。

DTC模式下的主要核心就在于,品牌背后要建立一套强大的中台团队体系+数据体系,来赋能于前端运营和营销。

DTC品牌只是路径之一,B2B或许是另一种可能

中国卖家最多的就是站群卖家和供应商,前者面向消费者,但受到第三方平台牵制太多,同时面临佣金不断上涨的情况,因此从去年开始独立站成了这类卖家转型的热门办法。

(图源自网络,侵删)

站群卖家想转型 DTC 品牌的可行性:

做DTC品牌,需要品牌与用户形成足够高的粘性,要提高用户价值,因为独立站用户客单价高、数量大概率比不上站群。这其实就给卖家提出了2点要求,首先,卖家所选的品类要有较长的成长线;第二,卖家要有够强的供应链,不论是生产能力还是迭代速度方面。

这种思路其实在全球市场出彩的快时尚品牌「SHEIN」身上也有体现,「SHEIN」的确满足了上述两点要求,品类可拓展性和对供应链成熟的整合能力与深度理解。尽管如此,从「SHEIN」最近频繁招商的举措也不难判断,即使是「SHEIN」也在面临供应速度跟不上需求的困境。

DTC 品牌依靠品牌力卖出高溢价的确是一种可行路径,这一年来,还是有很多中国品牌走出去了,比如户外家居品牌「Outer」等。但是,卖家在决定直面 C 端的时候,尤其是决定做独立站之前,还是要想清楚做 DTC 品牌的要素自己有没有具备,有没有必要将精力分散给独立站。

(图源自网络,侵删)

处在后端做供应商/代工厂的卖家出路:

很多外贸工厂目前都主要在做B2B,这看似就是中国工厂的常规路径,不同的是,这些卖家在利用“品牌化”思路发展。品牌与品牌化只有一字之差,但做“品牌”是一个路径,而“品牌化”是一种思路。

B2B 是中国卖家出海最早的路径,也是最擅长的路径,虽然 DTC 概念被炒的火热,但中国更多的还是 B2B 卖家。

鹰熊汇总结:创新力不再是中国卖家的短板,在浮躁的出海圈里,中国卖家不断创新,有能力根据不同需求、不同地域、不同定位的客户提供对应的解决方案,其他地域的卖家是比不上中国卖家的,这也是中国卖家避免被替代的方法。

中国跨境电商迎来红利,但卖家也面临隐形危机。DTC 品牌是出海卖家的路径之一,中国卖家在海外活动发展,一定是 to B 和 to C 思维的融合。就算卖家面对的不是 C 端用户,就算卖家不做品牌,也要培养品牌意识。